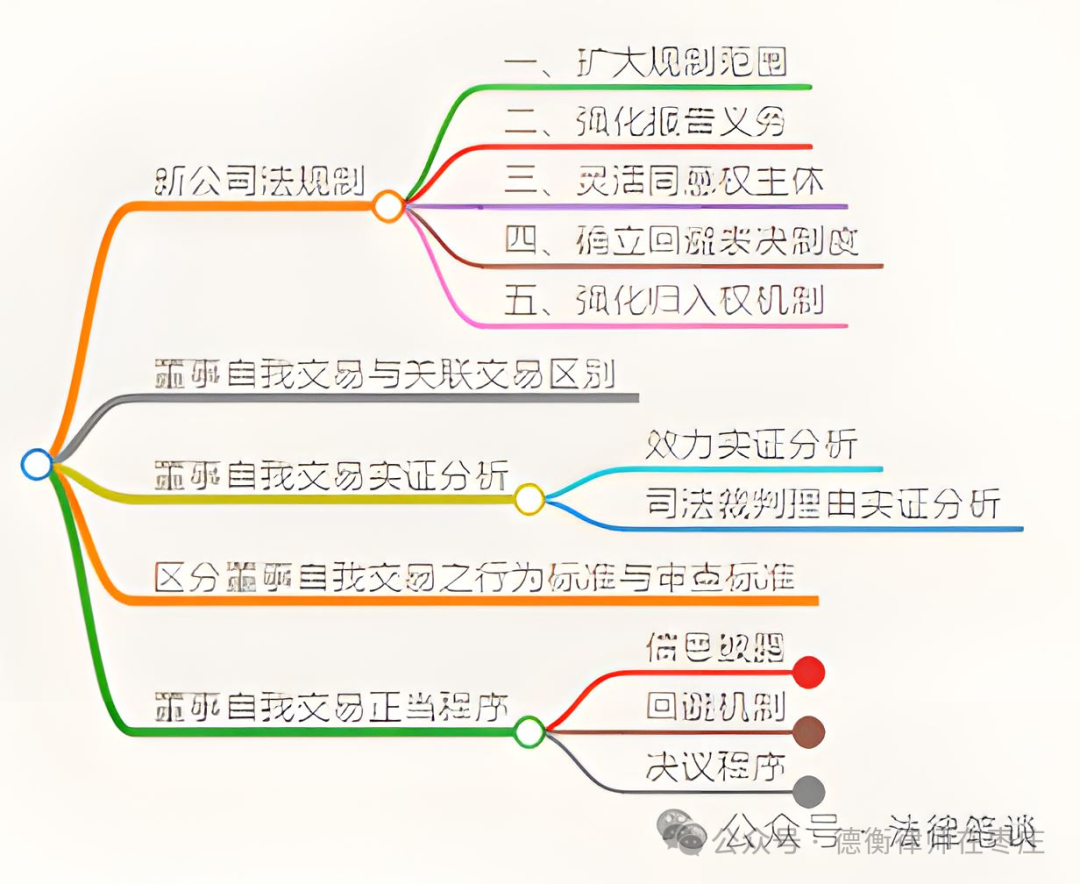

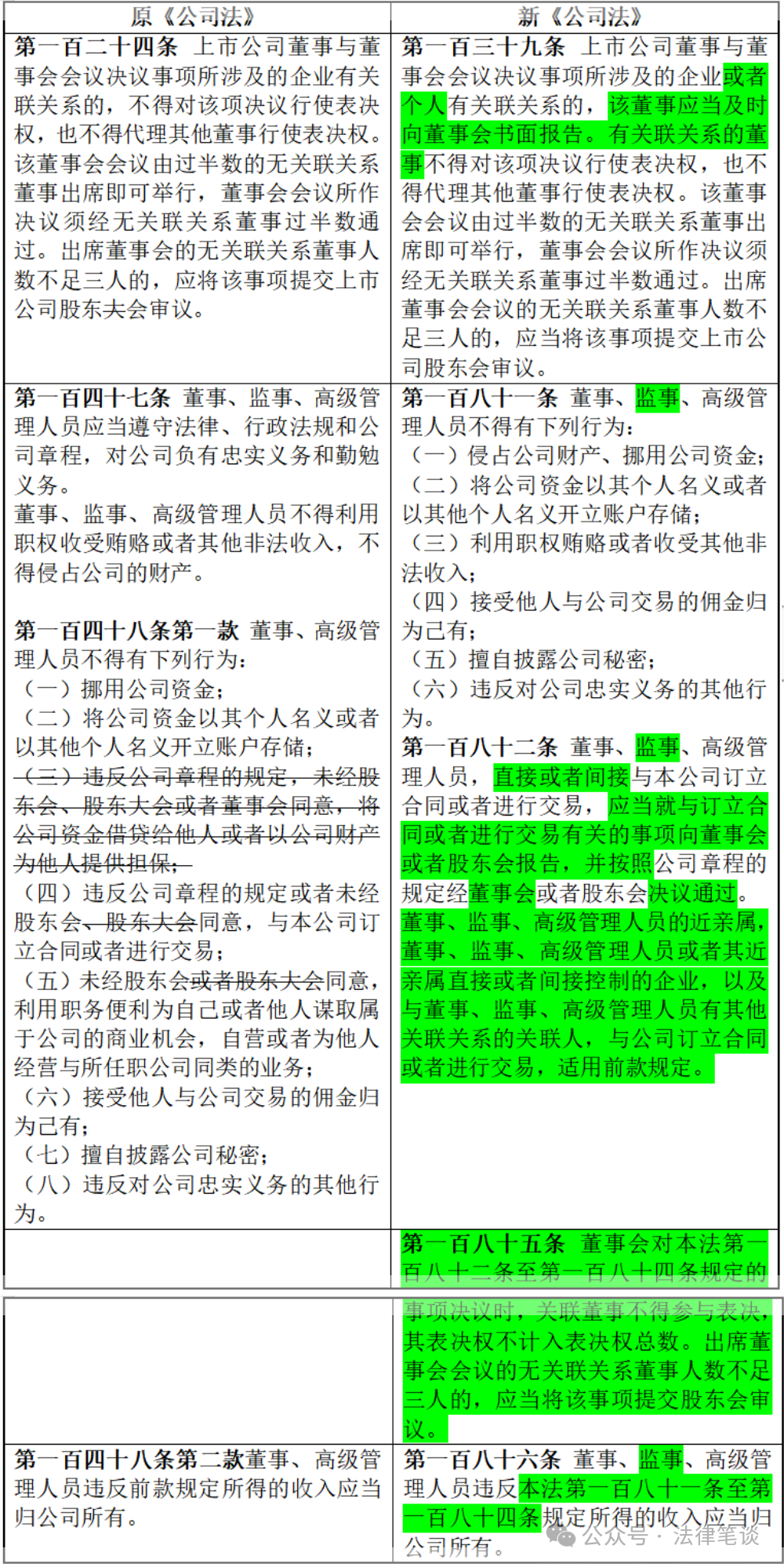

原《公司法》仅限于董事和高级管理人员自我交易,新修订版将监事纳入,并扩展至董监高及其近亲属、控制的企业以及存在关联关系的所有人,显著增强了监管力度。新增条款要求董监高在进行自我交易或关联交易前必须向董事会或股东会报告,确保信息透明,增强决策的合规性与公正性。修订允许公司章程自主决定同意权主体,既保留了股东会的权威,也赋予董事会一定的审议权力,为公司治理提供了更大的灵活性和适应性。明确关联董事在涉及自我交易或关联交易时不得参与表决,确保决策过程不受利益冲突影响,维护了决策的独立性和公正性。规定董监高违反规定实施自我交易与关联交易所得收入应归公司所有,进一步加强了对违规行为的法律责任追究,保护了公司的合法权益。新《公司法》的这些修订旨在构建更为透明、公平和有效的公司治理结构。通过扩大规制范围、强化报告义务、灵活同意权主体、确立回避表决制度以及强化归入权机制。这一系列调整不仅体现了对现代企业治理理念的深入理解,也为未来公司的健康发展奠定了坚实的基础。在探讨公司治理中关联交易与董事自我交易时,需明确法律对其规制的目的和方式存在本质差异。我国《公司法》对关联交易的定义、主体范围以及程序规则进行了详细规定,并强调了保护公司利益的重要性,即使是在程序公正的前提下,实体公正同样不可或缺。与此不同的是,自我交易在法律上被相对禁止,其核心在于确保交易过程的合规性与透明度。

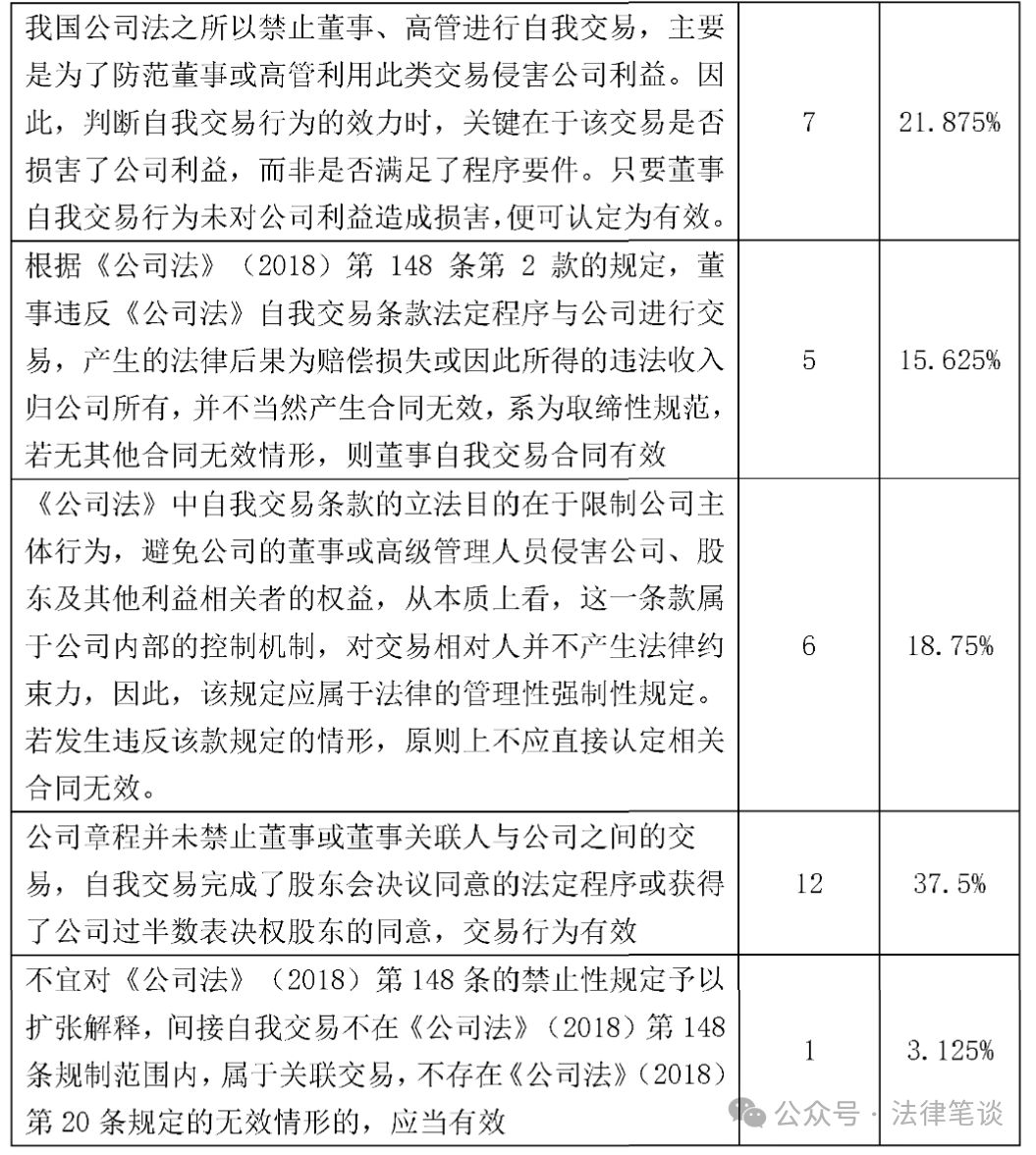

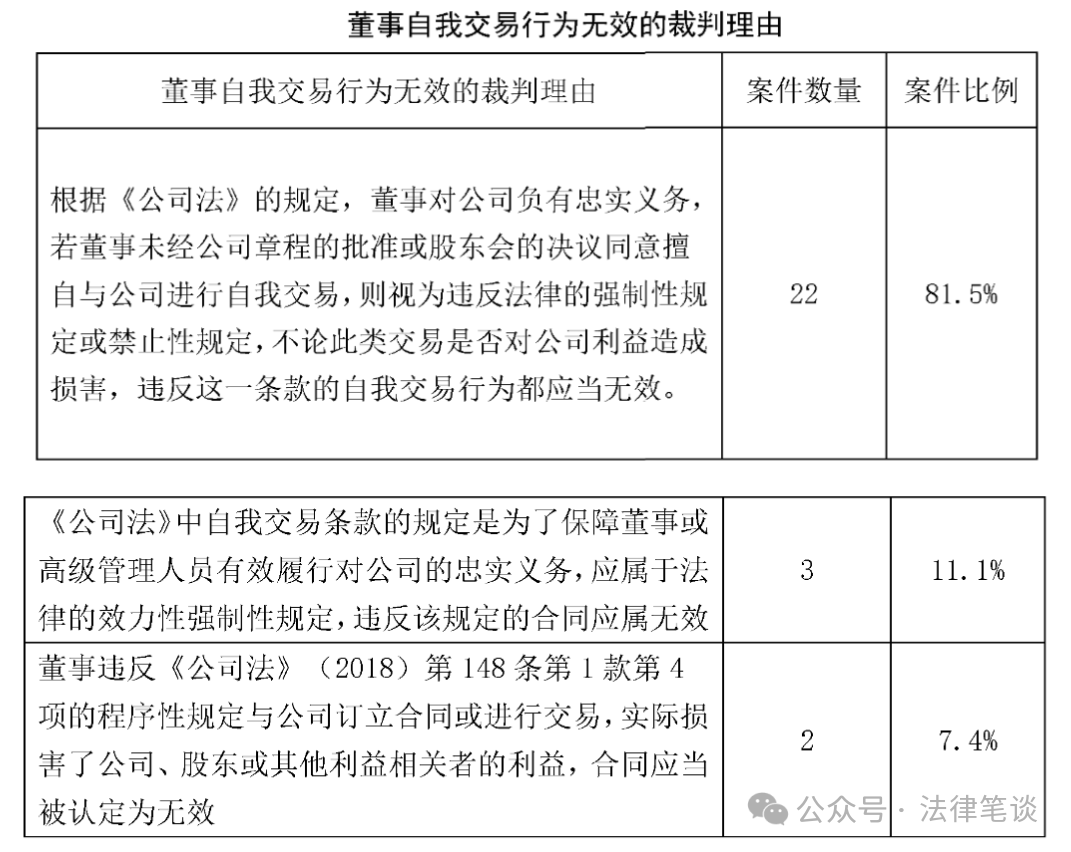

《公司法》对关联关系和关联交易进行了明确界定,并通过立法手段限制了可能损害公司利益的行为。关联交易涉及广泛,不仅限于董事、高级管理人员,还涵盖了监事、控股股东、实际控制人及其控制的企业等,甚至包括可能导致公司利益转移的其他关系。法律要求在进行关联交易时,相关主体需履行信息披露义务,确保交易的公正性和透明度。相比之下,自我交易则被视作一种更为直接且可能对利益产生直接影响的行为。《公司法》第148条明确禁止董事违反批准程序进行自我交易,并强调了在关联交易中保护公司利益的重要性。然而,在自我交易的规制上,法律并未明确规定达成被禁止交易时的效力,而是侧重于确保交易过程的合规性与公正性。对于违反规定进行关联交易的行为,法律规定了相应的赔偿责任,旨在通过立法强调实体公正的重要性。而在自我交易方面,虽然同样要求遵守批准程序,但法律仅限于对董事在交易中获得的收入享有归入权的责任,未直接涉及公司可能遭受的损失。理论上,最高人民法院针对自我交易效力的观点在不同的案例中展现了不同的侧重点。最高人民法院在2018年的胡清焰等与胡清明等合同纠纷再审案((2018)最高法民申3825号民事裁定书)中,明确了董事、高级管理人员的自我交易行为如果未经公司章程授权或股东会同意,则视为无效。这种判断方式主要侧重于交易的程序性合规,即是否获得了必要的授权或同意。在开封桦亮房地产开发有限公司、开封市航天商厦有限公司与赵富宽、香港韶骏发展有限公司商品房预售合同纠纷再审判决((2013)民提字第98号民事判决书)和鄂尔多斯市鼎晟房地产公司与王永华房屋买卖合同纠纷再审案((2016)最高法民申1951号民事裁定书)中,最高人民法院则更加侧重于交易的实质性内容,即是否损害了公司利益。即使交易未经股东会同意,但如果没有损害公司利益,也可能被认定为有效。其中,最高人民法院明确提出,《公司法》关于董事自我交易行为规则的立法目的是避免公司董事利用自我交易损害公司利益。实践中,为了深入剖析法院在司法实践中如何运用现行法律规范来判定董事自我交易行为的有效性,本文采用了实证分析的研究方法。通过“聚法案例”数据库,以“公司法第一百四十八条第一款第四项”、“效力”与“董事”为关键词,对2018年至2023年的相关案件进行了全面检索。经过剔除重复和不相关的案件后,最终筛选出了58个具有代表性的有效案例。在探讨董事自我交易行为效力认定的司法裁判态度时,《公司法》(2018年修订版与2023年新修订版)对董事自我交易的程序性要求进行了规定,但并未明确违反自我交易条款的法律后果。这导致现行立法在判定董事自我交易行为的有效性方面缺乏有效的指导原则。因此在司法实践中,法院往往需要借助其他相关法律规定来判断自我交易行为的效力。根据数据统计显示,法院对董事自我交易行为效力的认定呈现出显著的两极分化趋势:31份判决认为该行为有效,占比53.45%;27份判决则判定无效,占比46.55%。这一现象反映了法院在处理此类案件时立场和判断标准的多样性。司法实践是对立法现状的最佳反映,法院在董事自我交易纠纷中的自由裁量权较大,导致对自我交易行为效力的认定缺乏统一标准,进而使得该行为的有效性具有较大的不确定性,引发严重的司法混乱。在分析后,我们发现我国董事自我交易行为主要发生在董事与有限责任公司之间,董事关联人与公司之间的间接交易亦日益增多。对于这些行为的效力认定,多数法院基于“违反强制性规定”、“违反公司法禁止性规定”或《公司法》(2018年)中关于自我交易条款为法律效力性强制性规定的理由,直接判定此类合同无效。

一方面《公司法》的体系解释要求我们在理解自我交易行为时,不仅要考虑其是否违反了特定条款,还应结合整个法律框架来考量。另一方面,将董事自我交易与自己代理进行类比分析,有助于我们理解此类行为的复杂性。在民法中,代理人不得以被代理人的名义与自己进行民事法律行为。然而,在特定情况下,如果自我交易不损害公司利益甚至对公司有利,则可能不在法律禁止的范畴内。综上所述,董事自我交易行为的有效性并非一成不变,而是受到多方面因素的影响。通过体系解释法、借鉴自己代理规范等方法,我们可以更全面地理解《公司法》对这类行为的态度和意图。在实际操作中,法院应综合考虑法律条文的上下文、目的以及具体案件的事实情况,以确保判决既符合法律规定,又兼顾公平与效率。著名公司法学家艾森伯格从功能视角将法律设定的标准分为行为标准与审查标准。行为标准规范了特定活动中个体应如何行动或扮演角色;而审查标准则为司法机关评估行为是否遵循行为标准,进而确定法律责任的关键依据。在商事领域,信息不对称普遍存在,导致行为标准与审查标准往往不一致。《公司法》规定董事进行自我交易需获得董事会或股东会同意,但实践中,参与交易的董事可能利用管理优势影响公司意志,甚至为私利隐瞒真实情况或借助“影子董事”进行间接交易,造成信息不对称。若法院在事后审查中仍采用与行为标准相同的审查标准,则可能导致对公司的严重不公平,增加实质损害风险。因此,在自我交易中,应区分董事的行为标准与司法机关审查的标准。在维护公司利益的视角下,程序公平并不排斥法院对实体审查的权利。确立法院实质公平审查权,旨在确保事后救济中董事与公司的合法权益得到保障。利益冲突交易的规制是坚守风险管理与防范原则的重要体现,以公司利益为核心的原则不仅是未来公司法发展的必然趋势,也是构建利益冲突交易具体制度和选择公平标准的基本准则。实质公平意味着公司在交易中的得失保持平衡,交易价格公正且符合一般商业规范,同时,公司愿意在相同条件下与其他方进行交易。法院在裁决时,需对董事自我交易合同内容进行实质审查,重点评估该行为是否损害了公司的利益,并以“实质公平”为标准判断其效力。新《公司法》背景下,即使董事自我交易行为获得了非关联董事董事会或股东会决议的同意,也需启动“二元分析法”,在适用程序性规则的同时,启动自我交易内在公平检验机制。这意味着,即便通过法定程序决议同意的自我交易并非绝对有效;如果交易未损害公司利益甚至使公司受益,则应被认定为有效。相反,若自我交易行为未经非关联董事董事会或股东会决议同意,但未损害公司利益,甚至对公司有益,该交易也应被视为有效。例如,在“蚌埠缪氏置业有限公司、赵志跃民间借贷纠纷”二审民事案中,法院认为自我交易是一把双刃剑,既能增加公司交易机会、节约成本、提高效率,也可能因存在利益冲突导致损害公司利益。《公司法》第148条旨在强化高管的忠实义务,避免损害公司利益。结合《公司法》第21条的规定,是否损害公司利益应成为自我交易的核心考量因素。如果公司在受益的情况下,不应使合同无效。在评估董事自我交易是否损害公司利益时,法院应从交易时机与价格公平两个方面进行考察。若自我交易发生在公司经营困难且不存在其他损害公司利益的情形下,则该交易应当有效。自我交易行为在企业运营中需严格遵循程序规则以确保公平与透明,避免利益冲突损害公司及股东权益。报告与披露:关联董事或高管在参与与其任职公司有关的合同订立或交易时,必须向董事会或股东大会全面、充分地报告和披露相关事项。这包括交易性质、金额、对方情况、条件及目的等信息,以确保决策过程的透明度。回避表决:在涉及自我交易的决议过程中,关联董事应主动回避,由非关联董事进行表决。对于股东会决议,虽然关联股东是否需要回避需依据公司章程规定执行,但通常建议遵循回避原则,以维护决策公正性。决议机关与标准:公司章程应明确自我交易的决议机关(董事会或股东大会),并设定相应的过半数表决要求。若无明确规定,关联董事不得自行决定交易,必须通过董事会或股东大会的正式决议。未遵循上述程序进行的自我交易可能被视为违反公司法规定,对公司造成损害,并可能导致关联董监高承担法律责任。

来源、转载:法律笔谈

凡本微信公众平台标明“转自”或“来源”的作品,版权归原作者及原平台所有,仅代表原作者个人观点,供读者学习、参考,不代表本所公众号观点。如涉及版权等问题,请在微信后台留言,我们将第一时间处理,非常感谢!

素材来源官方媒体/网络新闻

微信扫一扫

微信扫一扫