0632-8171019

作者:廖培俊律师

摘要:新三板市场具有挂牌门槛低、成本低、审核效率高等优点,本文以新三板市场为研究对象,首先对新三板市场的发展现状作了简要的分析与概括,接着从两个方面分析了新三板市场面临的分析,即市场外部风险和市场内部风险,并根据新三板市场面临的风险提出了相对应的风险防范措施。

关键词:新三板市场,风险,防范措施

2006年1月16日,中国证监会批复同意并成立新三板市场,它 是 相 对 原 全 国 证 券 交 易 自 动 报 价 系 统(STAQ系统)、中国证券交易系统(NET系统 )在内的三板市场存在的新市场。新三板市场是为中关村等非上市股份有限公司提供股份报价转让的市场,挂牌对象面向高科技园区的高新技术企业。自成立以来,新三板市场为许多新兴中小型企业提供了有效的融资平台,其优势表现为挂牌门槛低、成本低、审核效率高等。正是由于新三板市场众多的优势,大多数成长型、创新型中小企业选择都会选上新三板市场进行股份转让、定向融资。

一、 我国新三板市场现状分析

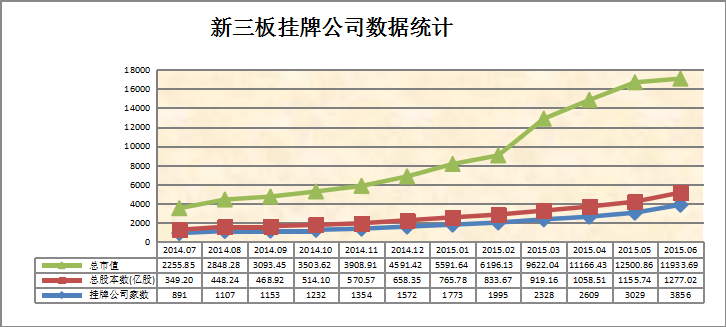

新三板市场从 2006 年成立之初到 2014 年为止,挂牌公司由 10 家上升到1572 家。总股本由 5.77 亿股上升到658.35 亿股,成交笔数由 235 笔上升到 2014 年的92654笔。可以看出其挂牌企业逐年在增加,总股本规模在不断扩大,成交规模也在不断扩大。2015年是新三板跨越式发展的一年,截至6月25日,新三板挂牌企业2615家,总股本达到了1200多亿股,总市值1.25万亿元。三板市场已经由原来服务于科技含量高,成长性强的企业逐步转变为为中小微企业融资的平台。以下是2014年7月—2015年6月,一年来新三板挂牌公司数据统计分析:

由上图可以看书,2015年2月以后,新三板挂牌公司市值、总股本数和挂牌公司数量飞速增长,2015年新三板市场已经达到了高的热度,它将成为中小企业融资的主要渠道,为高新技术、高成长型的企业提供了融资平台,同时也拓宽了场外交易市场的规模。 但由于新三板市场是新兴市场的范畴,发展过程中会遇到各种各样的难题,如社会关注度不够、投资偏少和投机问题突出等,这些难题很有可能会成为阻碍高新技术企业及资本市场发展速度和规模的绊脚石。因此,对新三板市场存在的问题进行分析是非常有必要的。

一、 新三板市场的风险因素分析

新三板市场与主板市场和创业板市场有很大的区别,在新三板市场挂牌的企业往往会出现没有完全披露企业信息,挂牌门槛低,市场扩容等现象,造成了新三板市场具有多层次风险。新三板市场的风险主要有以下几种,一是市场外部风险,主要是货币政策的动向等经济金融政策;二是市场内部风险,指的是新三板市场以及挂牌企业的自身经营所具有的风险。

(一) 新三板市场外部风险

新三板市场的外部风险主要是货币政策动向等,国家的货币政策分为宽松的货币政策和紧缩的货币政策,国家通过货币政策来影响新三板市场。宽松的货币政策,央行通过降低法定准备金率或者降低银行贷款利率来增加市场上的货币流通量,从而增加货币的流动性,当货币流动性达到一定程度后,机构投资者就会将货币投资到新三板市场。反之,在紧缩的或者政策下,机构投资者就会慎重考虑是否将货币投入到新三板市场。

新三板市场是高风险市场,机构投资者对于高风险的投资会要求更高回报来获取风险补偿,此种差价补偿主要是通过以低价格买入股票,高价格卖出来实现的。虽然,新三板交易方式实施的是竞价交易模式、做市商交易模式和协议交易模式,以上几种交易模式是在交易双方自愿的基础上达成协议的交易模式。但是,如果所有的机构投资者都要求风险补偿,挂牌企业就有可能承担相应的风险,甚至会因不能融得足够的资金而退出新三板市场。

(二) 新三板市场的内部风险

1、 企业自身经营风险

因为绝大部分中小企业的组织结构都是非常简单的,基本都是“矮星金字塔”的管理模式,整个企业的管理层次非常少,企业的管理权利基本聚集在创办者手中。基于此种温情化的管理模式下,管理的人情化现象尤其明显,在企业中强调人情味的一面是对的,但是不能把强调人情味作为企业管理制度的主要原则。人情味原则与企业管理原则是不同范畴的原则,因此,过度强调人情味,不仅不利于企业发展,而且企业往往都会失控。处于此种管理结构中,常出现的现象就是用人情关系来替换正式的体制机制,而不是制定明确的章程及合理的公司治理机制,更没有把企业的内部治理机制提升到企业经营管理高度的意识,具体表现为没有具体的企业经营决策制度、人力资源制度不完善、企业内部沟通平台不健全等。

2、企业的发展和规模的扩大新三板市场内资金流动性不足

造成新三板市场流动性差的原因主要包括:投资主体数量较少,投资额也不大,挂牌企业的股份转让需要一定的缓冲时间。新三板市场采取的交易模式是协商议价的委托报价模式,亦即,买卖双方在场外进行协商,确定买卖意向,然后再回到报价转让系统,委托主办券商办理申报、确认成交及结算。此种情形下,报价转让系统的功能主要是成交确认、结算平台,并没有应用其报价转让的功能。由于新三板市场的股份转让是交易双方根据买卖意向自行达成转让协议,达成转让协议需要充分的时间,因此,股份转让交易有一定的时间限制,市场的流动性无法保证。

新三板市场的交易主要集中于少数几家公司,也就是说,投资者将承担血本无归的风险。实际上,相当一部分投资者仍然依据投资 A 股二级市场的模式投资新三板市场,但是A 股二级市场的流动性是新三板市场无法比拟的。一般的投资者对投资标的的分析主要是根据消息亦或是波段等技术理论分析,然而新三板市场的成交量很低,常用的股市分析理论已经不再适宜,参考价值很低。

3、新三板企业信息披露不彻底

新三板市场不同于主板市场和创业板市场,其在信息披露程度上还存在很大的欠缺。新三板市场对即将挂牌企业的信息披露没有作出硬性规定,那么挂牌企业只需适度信息披露即可。

首先,新三板挂牌企业成长的时间比较短,起步比较晚,公司治理机制尚不健全。绝大部分企业是在决定挂牌前的一段时间进行股份制改造,股改成股份有限公司,然后根据股份有限公司的要求设立董事会、监事会以及管理人员等一连串公司治理机制,仓促之间建立的公司内部治理机制,企业的信息披露制度尚不完善,披露不彻底。

其次,企业对信息披露的重视度不够。在新三板市场挂牌的企业,在挂牌后通过新三板市场能够融资获得资金存在一定的风险。大多数企业的融资不是通过此市场融资获得的,而是通过其本身的渠道与相关的投资者进行谈判来获得的,因此,大多数挂牌企业对证监会及新三板市场的依附性并不是很强,这也是挂牌企业对新三板信息披露不重视的原因。

再次,券商等机构的服务跟不上。挂牌初期,企业是在券商等机构的带领下进行信息披露等公司治理事项,券商只是在推荐企业挂牌阶段给予较多的辅导工作,然而,在企业挂牌后,券商基本就不再过问挂牌企业的情况,由企业自己进行后续的包括信息披露在内的一系列工作,券商的服务是跟不上的。

以上几个方面信息披露缺陷可能会为投资者分析、选择挂牌企业时进行的风险评估带来错误的引导,有可能会导致投资的失败。

二、 新三板市场风险防范措施

(一) 构建稳定的宏观经济政策

影响新三板的宏观因素有很多,然而,不管是汇率还是利率,都是经过影响货币的流动性来波及新三板市场。货币的流动性要有个“度”,超过这个“度”,过强或过弱对新三板市场的影响都是弊大于利。因此,我们应该构建一个相对牢固的宏观经济政策环境,以便于来推动新三板市场的繁荣,而且,新三板市场的扩容也需要坚实的宏观经济作为基础。

(二)新三板内部风险防范措施

1、建立内部控制制度,规范内部控制的基础工作

由于中小企业的规模以及人脉等的限制,会出现融资难等一系列难题,这些难题出现确实有一部分原因是银行信贷歧视以及国家政策的限制,但是企业本身的内部控制机制以及管理规范不当,在投资者面前失信的现象时有发生,这也是投资者很难信赖中小企业的很大一部分原因。 中小企业必须制定规范的管理制度、保留足够的利润上升空间、展现强劲的发展潜力、具有强韧的市场竞争力,才能从新三板市场中得到需要的资金,才能获得更多的融资。中小企业进行有效管理的核心是要具有良好的内部控制体系,只有依据其内部控制体系的基本要求,制定一种系统、全面、有效的内部控制制度系统,才能更好的、更恰当的处理货币资金的流通程序,后勤部门的采购与指、支出程序以及成本与利润获取程序等等关系到企业成败的关键步奏。

2、从规范层面提高新三板市场的流动性

新三板市场具有足够的流动性是中小企业获取需要资金补充的关键,因此提升新三板市场的流动性,提升市场的热情度是十分必要的。只有这样,中小企业才能在成长的起步阶段能够迅速及时的获取必要的资金支持,才能为风险承受能力强的投资者提供投资机会并获取风险效益,才能为原始投资者和风险资本的成功退出提供可能和必要条件。新三板市场的高度流通性能够更加真实的反应股权交易的报价机制,能够更加鲜明的呈现公司的价值,为新三板市场顺利成长提供支撑。

新三板市场不妨对投资者的准入机制和交易额度给予更为宽松的条件。新三板市场的参与者应不仅包括风险资本、私募基金和挂牌企业原有股东,还可以将那些风险承受能力强的自然人纳入到投资者的范畴。对于交易额度不妨从3万股进行适度的降低,此时,每笔交易资金额度就可以成倍的降低,从而降低新三板投资的门槛,自然人投资者才能成为真正的投资者。

3、坚持强制性信息披露和自愿性信息披露相结合

新三板市场的信息披露比较随意,券商在挂牌后不再过问挂牌企业的情况,因此必须制定相关的信息披露制度,强制性信息披露和自愿性信息披露相结合是非常可行的信息披露原则。自愿性披露与强制性披露制度相辅相成,互相弥补其中的不足与缺陷。在新三板市场挂牌的行业分类、企业类型多种多样,每种行业、每个类型的企业关注的各不相同,要求所有企业选择相同的信息披露标准的可行性不大。因此,在制定信息披露规则时,首要的是,拟定大的构架,在此大的框架中制定企业必须披露的信息,对于其他信息企业可以选择性的披露。假如采取统一的信息披露原则,不仅会给监管带来阻碍,还有可能会给企业的经营管理带来不可扭转的损失。

新三板市场是科技与金融产业相融合的结果,它是运用资本市场支持高新技术产业、战略性新兴产业的成果。由于新三板市场处于初步发展阶段,在此阶段遇到各种各样的困难是在所难免的,我们应根据其在发展过程中曾经遇到的以及将要遇到的困难制定相应的措施,为新三板市场未来的发展提供支持和保障。

微信扫一扫

微信扫一扫